こんにちは、きょうじゅです。

マイクロ法人で資産運用しようと考える場合、法人設立時にはいくらかの資本金を入れると思います。でも、法人設立後に更なる資産運用を行おうと考える場合、

・資本金を増やす(=増資)方がいいのか?

・役員借入金として増やす方がいいのか?

・それぞれのメリット、デメリットは何だろうか?

今回はこちらの問いについて考えてみたいと思います。

↓マイクロ法人運営には、ちょっとの経理知識と会計ソフトが必須です!

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant’s library】

マイクロ法人における増資の是非

増資のメリット

増資とは、既に設立しているマイクロ法人の株式を新たに発行し手資金を得て、資本金を増やすこと。

負債を増やさずに資金調達できるという点が一番のメリットでしょう。

一般的に増資を行うと、既存株主にとっては1株当たりの利益が目減りするのですが、マイクロ法人は個人一人のみがオーナーなので、この点はあまり気にしなくてもよいでしょうね。

増資の手続き

やや一般的ですが、マイクロ法人で増資手続きを行う手順は以下の通りです。

| ステップ | 説明 |

|---|---|

| 1. 株主の同意取得 | 増資を行うためには、株主の同意を得る必要があります。 通常、株主総会で決議が行われます。 |

| 2. 新株の発行 | 新しい株式を発行するための詳細を決定します。 新株式の数量、額面、価格、クラスなどが含まれます。 |

| 3. 増資契約の 作成 | 増資契約を作成し、新株の発行条件、価格、支払いスケジュールなどを定めます。 |

| 4. 登記手続き | 新株の発行を公的な登記機関に通知し、法的手続きを完了します。 株主の変更情報を提出する必要があります。 |

| 5. 株券の発行 | 新しい株券を株主に発行し、株式の所有権を証明します。 |

| 6. 税務申告 | 増資に関連する税務手続きを遵守し、税金の影響を評価します。 |

| 7. 情報開示 | 法的な要件に従い、増資に関する情報を株主や規制機関に適切に開示します。 |

| 8. 会計処理 | 増資に関連する取引を正確に会計処理し、財務報告に記録します。 |

増資のデメリット

資本金を増やす増資にはデメリットもあることを留意しておく必要があります。

増資におけるデメリットは以下の2点があります。

増資の手続きに費用がかかる

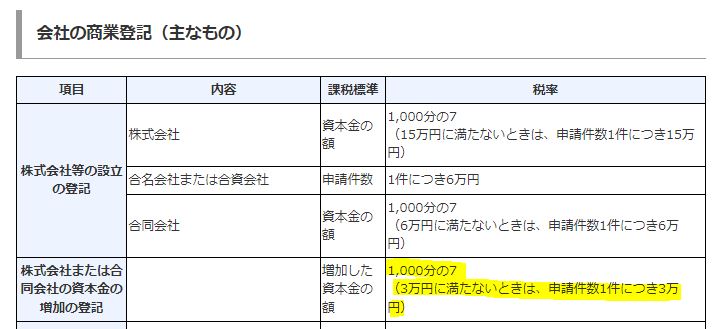

増資の際には法人登記の書き換えを行う必要があります。

このとき、「増資額×0.7%」か「3万円」の多いほうを、登録免許税として納付する必要があります。

出典元:国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm

消費税・法人税が増える可能性

会社設立時の資本金が1,000万円未満のときは、最大2年間消費税の納税が免除されます。

しかし、資本金が1,000万円以上になると、消費税の納税義務が発生します。

消費税の節約を目指すなら、設立から一定期間は資本金が1,000万円以上にならないように調整しておく方がよいです。

また、法人住民税の均等割は、資本金額に応じて高くなることも留意しておく必要があります。

東京都の場合、資本金が1,000万円を超えると均等割額が倍以上になります。

参考:東京都の法人住民税均等割

役員借入金は増資よりも手軽に実行できる?

メリット

役員借入金とは、マイクロ法人の役員(=つまり自分自身)が、個人の資金をマイクロ法人に対して貸し付けるお金です。

通常、金融機関等からお金を借りる場合は利息が発生しますよね。

しかし、役員借入金の利息設定は任意のため、マイクロ法人にとっては利息をつけずに借りられます。

いずれ返済はする必要がありますが、利息がつかない分、会社の負担は少なくなります。

また、返済期限も割とフレキシブルに設定可能です。(だって、自分自身が会社に貸すわけですから。。)

増資のデメリットに記載したような、資本金の増加とはならないため、各種税金の上乗せを気にする必要もありません。

役員借入金の手順

ざっくりと、役員借入金の手順は以下の通りです。

| ステップ | 説明 |

|---|---|

| 1. 設立文書の確認 | 法人の設立文書(定款、株主契約など)を確認し、役員借入金に関する条件や規定を確認します。 |

| 2. 借入契約の作成 | 役員借入金に関する契約書を作成します。 契約には金額、金利、償還期間、担保、返済スケジュールなどを明示します。 |

| 3. 役員会の承認 | 役員会や取締役会で役員借入金に関する提案を審議し、承認します。 |

| 4. 法的手続きと 登記 | 役員借入金の法的手続きを実施し、必要な登記や申告を行います。 |

| 5. 借入金の 受け取り | 役員は法人から借入金を受け取ります。 契約に基づいて金額を受け取り、記録を保持します。 |

| 6. 返済スケジュールの遵守 | 役員は契約に基づいて借入金を返済するスケジュールを守ります。 |

| 7. 税務申告 | 役員借入金は税務上の影響を持つことがあるため、法的な規制や税務要件に従い、適切な税務申告を行います。 |

| 8. 会計処理 | 役員借入金の会計処理を行い、正確に記録し、財務報告に反映します。 |

デメリット

役員借入金にもいくつか留意すべき点があります。

相続税が増える可能性

もし、貸し付けた役員(=自分)が死亡してしまった場合、役員借入金額は相続財産とみなされるので、残された遺族には相続税が発生してしまいます。

法人税が増える可能性

資本金が1億円以下の場合、対象となる事業年度の前事業年度が終了した時点での自己資本比率が50%を下回っている場合、留保金課税が停止されます。(平成15年度税制改正)

自己資本比率は自己資本を総資産で割って計算されますが、役員借入金は自己資本に含まれるため、役員借入金が多すぎると自己資本比率が50%を上回ってしまう可能性が高いです。

その結果、本来なら不要な留保金課税が課されてしまう可能性が考えられます。

所得税が増える可能性

資金繰りの関係で、いったん社長(=自分)へ役員報酬として支払った資金を、役員借入金により会社に戻しているケースにおいて、会社からオーナー社長への返済がない場合には、役員報酬支払にかかる源泉所得税や社会保険料が無駄になってしまいます。

役員報酬をすぐに役員借入金とする場合は、源泉所得税を収めなければ、役員賞与として扱えず、経費として計上できない点を留意しておく必要があります。

↓マイクロ法人運営には、マネーフォワード会計がオススメです!

結論:「増資」と「役員借入金」はどちらが良いか?

今のところ、役員借入金の方が便利な資金調達方法かなと思います。

しかし、役員借入金がかさんでしまうと、資産より負債が多くなってしまい債務超過となってしまいます。また、役員借入金がかさんだ状態で相続を迎えると、残された家族の負担が大きくなる可能性がある点は留意しておかないといけないですね。

メリット・デメリットをきちんと認識した上で、活用したいですね。

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant’s library】

コメント